10% 보편 관세, 한국 경제의 새로운 상수

미국과 주요국 간의 관세 협상이 진행 중이지만, 자국 우선주의에 입각한 고율 관세 기조는 변함이 없습니다. 영국은 철강 관세 폐지 등의 협상 결과에도 불구하고 10% 보편 관세를 적용 받게 되었으며, 중국은 최대 145%의 세율을 적용 받을 예정입니다.

한국 역시 예외는 아닙니다. 트럼프 행정부 이전 0%였던 관세율이 최소 10%의 보편 관세로 인상되는 것은 불가피해 보입니다. 이러한 변화는 2025년 하반기부터 한국 기업 및 지역 경제에 직접적인 타격을 줄 것으로 예상됩니다. 특히 지난 5년 간 한국 경제 성장을 견인해 온 것이 대미(對美) 수출 호조였다는 점에서, 관세 장벽은 수출 제조업에 심각한 하방 압력으로 작용할 것입니다.

| 국가 | 트럼프 이전 세율 | 협상 결과 및 현황 |

|---|---|---|

| 영국 | 1.3% | 보편 10% 유지 (철강/자동차 부분 조정) |

| 중국 | 20% | 협상 결과 30% (일부 품목 최대 145%) |

| 한국 | 0% | 최소 10% 부과 불가피 |

관세 충격의 진원지: 울산, 충남, 그리고 제조업 벨트

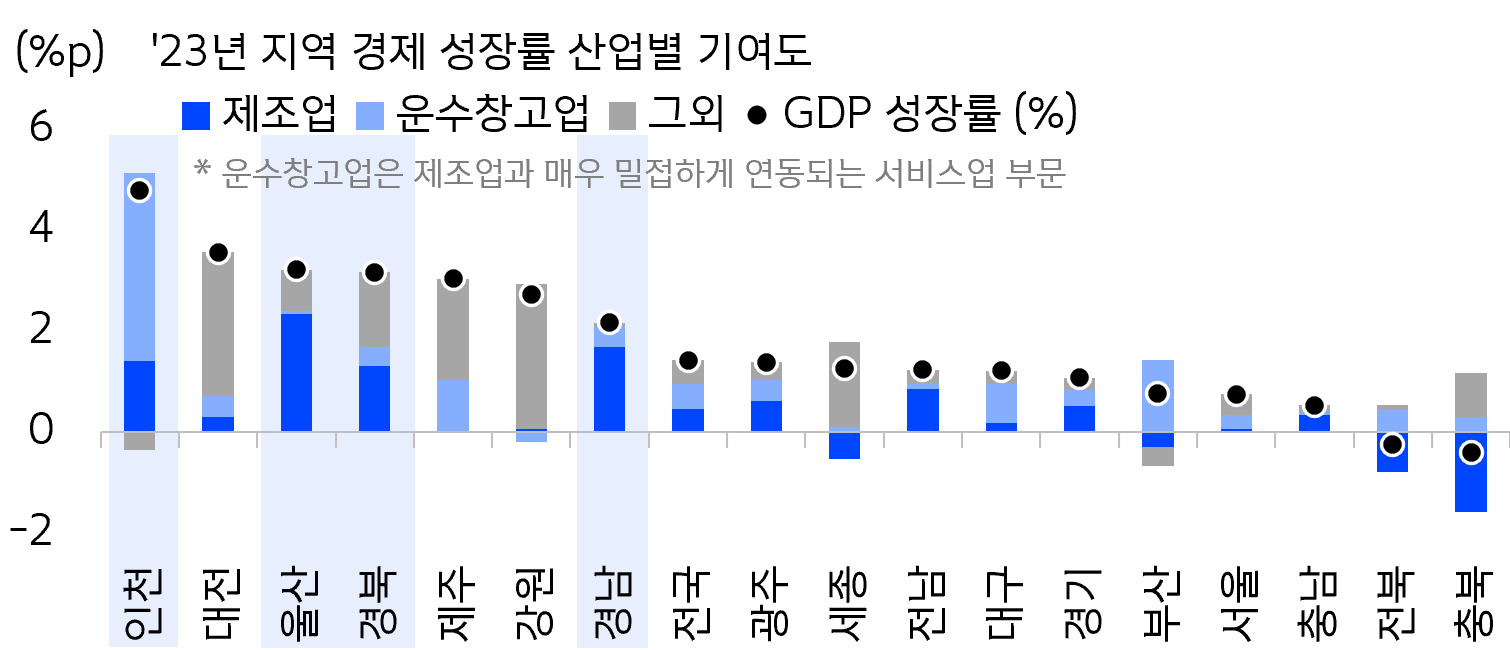

미국 관세 인상의 충격은 전국에 균등하게 퍼지지 않고, 특정 산업과 지역에 집중될 전망입니다. 한국무역협회와 국가통계포털(KOSIS) 데이터를 분석한 결과, 배터리, 자동차/부품, 반도체 등 관세 민감 산업이 밀집한 지역이 가장 큰 위험에 노출되어 있습니다.

● 울산: 자동차 및 부품 산업 비중이 압도적으로 높으며, 특히 울산 북구는 전체 수출 중 미국 비중이 53.1%에 달해 '경제 충격 민감도가 매우 높은 것으로 평가됩니다.

● 충남/경기: 반도체와 디스플레이 등 전기전자 산업이 집중되어 있어, 수출 감소 시 지역 내총생산(GRDP) 타격이 불가피합니다.

● 경남: 기계 및 자동차 부품 산업이 주력이며, 창원시는 대미 수출 비중이 35.5%로 높아 관세 장벽의 직접적인 영향권에 듭니다.

대한상공회의소 조사에 따르면, 제조업체의 47%가 관세 인상에 따른 '납품 물량 감소'를 가장 큰 우려 사항으로 꼽았습니다. 이는 매출 감소와 가동률 하락으로 이어져 지역 고용 시장을 둔화시키면서 '서서히 침식되는 경로'로 이어질 가능성이 큽니다.

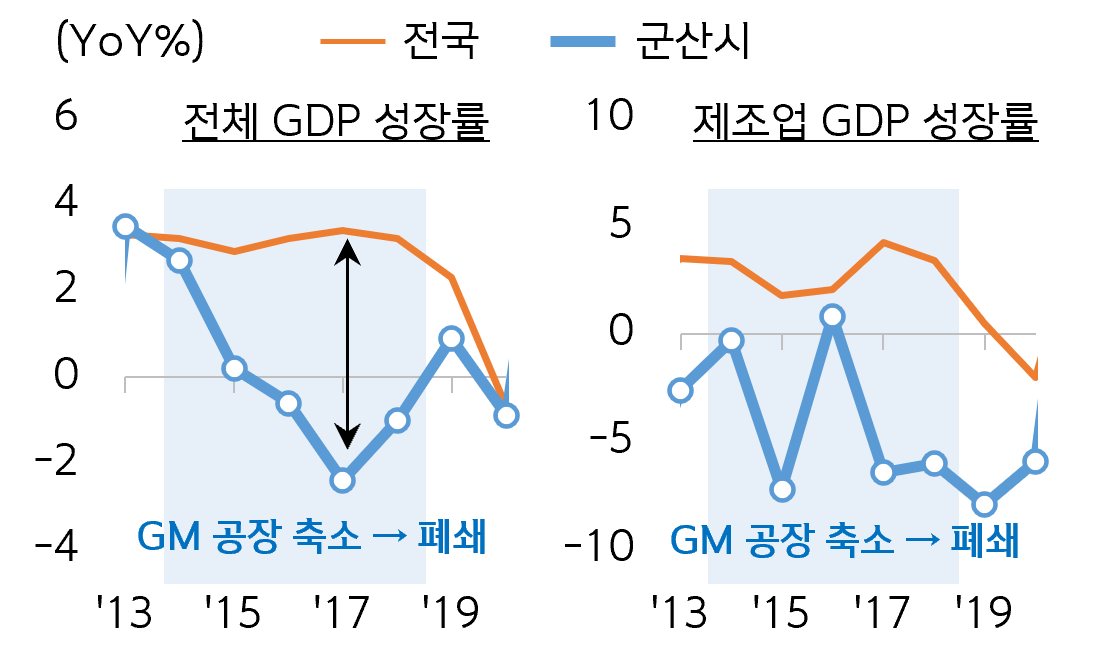

급격한 위축의 공포: '제2의 군산' 리스크 점검

관세 인상이 단순한 수익성 악화를 넘어 생산 기지 자체의 이전을 촉발할 경우, 지역 경제는 급격히 붕괴할 가능성도 있습니다. 대표적인 사례가 2018년 한국 GM 군산공장 폐쇄입니다.

전북통계시스템 분석에 따르면, GM 군산공장이 축소되고 폐쇄된 기간('15~'19년) 동안 군산시의 제조업 GDP는 매년 평균 6.7%씩 역성장했습니다. 공장 가동 전 49%에 달했던 제조업 비중은 폐쇄 후 30%까지 급락했으며, 실업률은 0.7%에서 4.1%까지 치솟았습니다.

현재 미국 GM 본사는 수익성 위주의 전략을 고수하고 있어, 관세 장벽이 높아질 경우 한국 내 생산 물량을 미국으로 이전할 유인이 커집니다. 특히 인천 부평구는 GM 관련 인력이 전체 취업자의 4%를 차지하고 대미 수출 의존도가 70%에 육박해, 생산 라인 조정 시 지역 경제가 받는 충격은 막대할 것으로 우려됩니다.